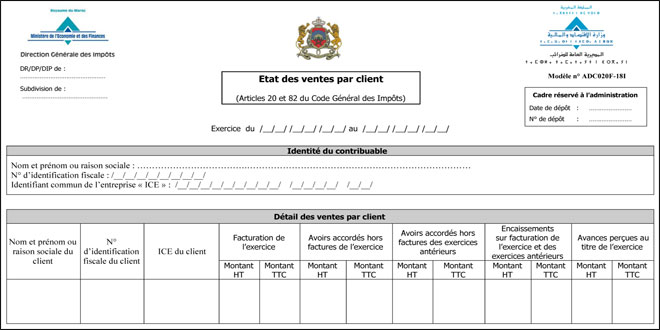

Il faudra produire chaque année le relevé détaillé des ventes réalisées avec les entreprises soumises à la taxe professionnelle. Le relevé détaillé vise à lutter contre l’informel et la sous-déclaration du chiffre d’affaires. Cette mesure (articles 20 et 82 du CGI) a été instaurée par la loi de finances 2018, mais elle ne sera appliquée qu’aux exercices ouverts à partir de janvier 2019 suite à une requête de la CGEM. La disposition cible les sociétés soumises à l’IS et les personnes physiques assujetties à l’IR selon le régime du résultat net réel ou simplifié.

Cette obligation ne s’applique qu’aux ventes réalisées avec des clients exerçant une activité soumise à la taxe professionnelle. Elle vient compléter le dispositif de l’ICE qui doit obligatoirement être précisé sur chaque facture délivrée à la clientèle professionnelle sous peine d’une amende de 100 DH, introduite par la loi de finances 2018.

L’omission ou l’inexactitude de cette mention fait également perdre au client le droit de déduire les achats, travaux et prestations de services en matière d’IS, d’IR et de TVA. Par conséquent, chaque fois qu’un fournisseur réalise une transaction avec un client professionnel, il devra lui demander son numéro d’ICE sous peine de s’exposer à une amende. Ce qui pourrait pousser cette catégorie de clientèle à effectuer des achats par personne interposée pour ne pas être obligée de décliner son identifiant commun.

D’ailleurs, il sera difficile de tricher sur l’ICE. Clients et fournisseurs pourraient donc faire preuve d’imagination pour contourner le dispositif ou du moins le réduire à sa plus simple expression en abusant des «ventes aux particuliers». Dans certains secteurs d’activité, il est courant que les transactions soient effectuées sans facturation.