En matière d’assurance des risques de construction et industriels, la référence aux règles de l’art est nécessaire voir fondamentale tant au niveau des polices d’assurance qu’au niveau des expertises de sinistres.

Mais si les règles de l’art apparaissant revêtir en général un caractère universel, leur spécificité apparaît dans les règles techniques de chaque pays. L’exemple frappant qui relate ces difficultés de l’universalisme est celui de la reprise de l’effort tranchant produit dans une poutre :

Cet effort doit il être repris par des barres verticales, ou par l’association de barres horizontales et verticales ou bien encore par des barres inclinées. D’ailleurs l’apparition des EUROCODES n’est que la preuve de cette volonté délibérée de l’universalité des règlements techniques en Europe. D’ailleurs, si les européens essaient par tous les moyens d’unifier les règlements, c’est justement pour arriver à l’uniformisation des règles de l’art en Europe.

Cet effort doit il être repris par des barres verticales, ou par l’association de barres horizontales et verticales ou bien encore par des barres inclinées. D’ailleurs l’apparition des EUROCODES n’est que la preuve de cette volonté délibérée de l’universalité des règlements techniques en Europe. D’ailleurs, si les européens essaient par tous les moyens d’unifier les règlements, c’est justement pour arriver à l’uniformisation des règles de l’art en Europe.

Mais il y a lieu de remarquer que cette unification et coordination n’ont de sens et ne peuvent être efficaces que si elles portent sur l’ensemble de la chaîne de production de la construction :

- Calcul et dimensionnement des structures ;

- Matériaux de construction utilisés ;

- Méthodes d’exécution des travaux et moyens matériels utilisés.

Le risque d’effondrement des constructions a été traité par l’homme depuis longtemps et a connu une importance depuis l’antiquité au point de le voir intégré dans des textes législatifs très anciens.

Or, face à la notion d’effondrement total ou partiel, la démarche de normalisation est primordiale pour gérer au mieux ce risque tant présent dans les constructions. Dans un pays déterminé, la qualité de l’eau, du ciment, des graviers et des aciers sont des facteurs de détermination du niveau des coefficients de sécurité retenus dans le calcul des structures. D’ailleurs, l’assureur sera en mesure d’apprécier ses risques à travers les conseils et avis du contrôleur technique.

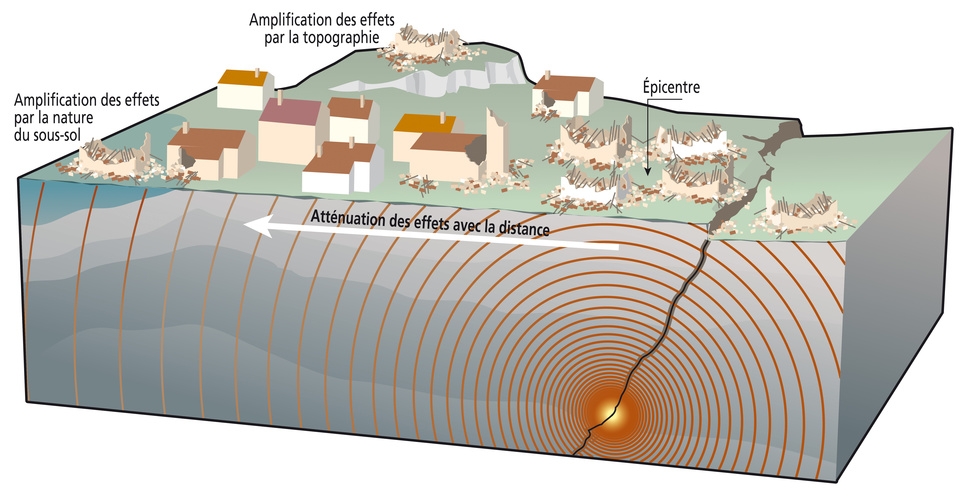

Il y a lieu de nuancer l’effondrement lorsqu’une des causes se trouve liée aux forces de la nature (événements naturels). Les hypothèses d’efforts induits par les forces de la nature nécessitent une définition précise pouvant mettre en cause les responsables face à l’effet d’une force majeure. Afin d’illustrer cette situation, nous donnons quelques exemples qui revêtent une importance essentielle pour la prise en charge ou non du sinistre par l’assureur :

– La surcharge de neige pour laquelle la toiture sera calculée ;

– La hauteur de la houle significative prise en compte pour le dimensionnement d’une digue ;

– L’intensité du vent à partir de laquelle la force majeure sera reconnue ;

– Etc. ;

Les paramètres géophysiques, climatiques, hydrologiques seront des facteurs importants d’appréciation des risques nécessaires à l’assureur pour tarifer la garantie des événements naturels dans la police Tous Risques Chantiers ou Tous Risques Montages.

En définitive, la chaîne de construction ou de montage et des risques qui leur sont liés est fonction des paramètres locaux suivants :

- Efforts naturels induits par les forces de la nature ;

- Nature des matériaux ;

- Les hypothèses de calculs des structures ;

- Les méthodes d’exécution des travaux ;

- Les moyens matériels et humains engagés pour la réalisation des travaux.

A cet effet, nous attirons l’attention que la notion de force majeure liée aux événements naturels doit avoir un caractère contractuel dans les polices d’assurance. En d’autres termes, l’intensité du phénomène doit figurer impérativement dans la police d’assurance TRC ou TRM afin d’enrayer ou de limiter les incompréhensions voire les litiges qui peuvent naître de l’interprétation des termes du contrat. Par exemple, la vitesse maximale du vent admissible ou la houle significative de la houle doivent être inscrites dans la police d’assurance et de ce fait leur effet juridique sera interprété aisément par les deux parties contractantes ; à savoir l’assureur et l’assuré.

Si par exemple, la vitesse maximale du vent du projet est 120 Km/h et si un sinistre survient à cause du vent. Deux situations peuvent se présenter :

– Si le sinistre est causé par un vent de vitesse inférieure ou égale à 120 Km/h, la responsabilité de l’entreprise de construction sera retenue et de ce fait son assureur sera tenu d’indemniser le sinistre ;

– Si par contre, la vitesse du vent qui a causé le sistre dépasse les 120 Km/h, la responsabilité de l’entreprise ne sera pas retenue et de ce fait l’entreprise et son assureur seront exonérés d’indemnisation et le maître d’ouvrage prendra en charge et à ses frais les montants de réparation du préjudice matériel subi par l’ouvrage sinistré.

La preuve de l’intensité qui constitue la base de la prise en charge du sinistre ou de son rejet par l’assureur sera établie sur la base de l’attestation officielle délivrée par les services de météorologie ou tout organisme indépendant présentant une crédibilité aux yeux des secteurs de construction et d’assurance.

Par ailleurs, nous conseillons aussi bien aux assureurs, qu’aux assurés de ne plus utiliser l’expression de « cataclysmes » et d’utiliser plutôt l’expression « événements naturels » ou « phénomènes naturels ». Il est regrettable qu’on puisse encore voir l’expression de « cataclysmes » utilisée dans certaines polices d’assurance sachant que ce mot est considéré comme obsolète et ne correspond nullement à l’évolution de la science des catastrophes naturelles.

Au cours de notre modeste expérience, nous avons pu constater que les assurés perçoivent le mot « cataclysmes » comme la fin du monde et non comme un phénomène naturel. Cette différence d’interprétation entre assuré et assureur du mot « cataclysme » mène directement les deux parties au litige.

A cet effet, nous rappelons que le Dahir des Obligations et Contrats (D.O.C) utilise l’expression « phénomènes naturels » lorsqu’il fait référence à la force majeure : voir à cet effet l’article 269[1].

[1] Article 269 : La force majeure est tout fait que l’homme ne peut prévenir, tel que les phénomènes naturels (inondations, sécheresses, orages, incendies, sauterelles), l’invasion ennemie, le fait du prince, et qui rend impossible l’exécution de l’obligation.

N’est point considérée comme force majeure la cause qu’il était possible d’éviter, si le débiteur ne justifie qu’il a déployé toute diligence pour s’en prémunir.

N’est pas également considérée comme force majeure la cause qui a été occasionnée par une faute précédente du débiteur.

2/6

Mohamed Jamal BENNOUNA

Mohamed Jamal BENNOUNA

Ingénieur Expert et Docteur en Droit

Professeur associé au CNAM – Paris

Email : [email protected]